En esta página

Corriste un backtest. La curva de capital sube hacia la derecha. Win rate del 68%, profit factor de 2.3, Sharpe de 1.9. Pones el capital, conectas el bot en vivo y en dos semanas vas -14% sin poder explicar por qué. Bienvenido a la lección más cara del quant minorista: un backtest único in-sample casi siempre está sobreajustado, y no tienes forma de saber cuánto.

La optimización walk-forward (WFO) es la manera en que los quants profesionales dejan de mentirse a sí mismos. La idea es más vieja que el propio trading algorítmico — divide tus datos en trozos, ajusta con el pasado, prueba en un futuro que aún no has visto, luego avanza y repite.

Qué es realmente el walk-forward

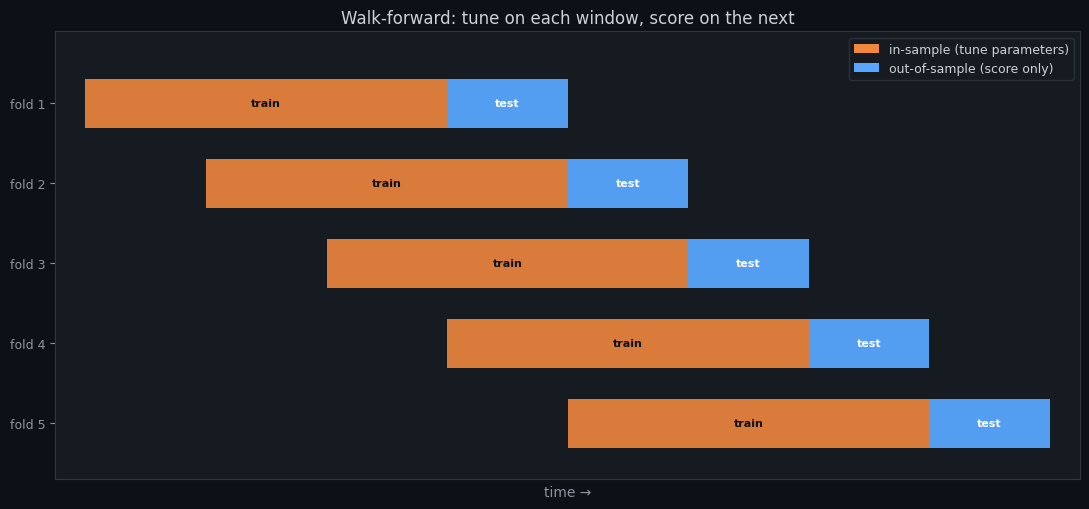

Una ejecución walk-forward hace tres cosas en bucle: elige una ventana de datos históricos (la ventana in-sample), busca entre los parámetros de tu estrategia el mejor objetivo (Sharpe, CAGR, lo que sea) y luego evalúa esos parámetros congelados en el siguiente trozo de datos (la ventana out-of-sample). Desliza las ventanas hacia adelante y repite hasta cubrir todo el histórico.

Lo que obtienes al final no es una curva de capital, es una cadena de curvas out-of-sample cosidas entre sí. Cada dólar de P&L de esa cadena se ganó sobre datos que el optimizador nunca había visto. Si la cadena se parece a la curva in-sample, tienes una estrategia real. Si se desmorona, tienes un curve fit.

Ventanas ancladas vs rodantes

Hay dos variantes. El walk-forward anclado mantiene fijo el inicio de la ventana in-sample y la hace crecer a medida que el test avanza — cada iteración ve más historia. El walk-forward rodante mantiene la ventana in-sample con la misma longitud y desliza ambos extremos. El anclado es el valor por defecto correcto para mercados que cambian despacio; el rodante es el valor por defecto correcto si sospechas un cambio de régimen.

La mayoría de las herramientas minoristas, incluido el strategy tester de TradingView, no hace ninguna de las dos. Ejecutan una optimización, reportan los mejores parámetros y se detienen. Los números que ves en pantalla son la cota superior de lo que la estrategia puede hacer sobre el pasado. La cota inferior — lo que hará sobre el futuro — es invisible.

Un ejemplo concreto

Supón que estás probando un cruce de EMA en BTC/USDT de 4h desde enero de 2022 hasta diciembre de 2025. Un backtest ingenuo optimiza el par de EMA rápida/lenta sobre los cuatro años y reporta un Sharpe de 1.8. Una ejecución walk-forward con un calendario de 12 meses in-sample / 3 meses out-of-sample se vería así:

# Iteration In-sample window Out-of-sample window

1 2022-01 → 2022-12 2023-01 → 2023-03

2 2022-04 → 2023-03 2023-04 → 2023-06

3 2022-07 → 2023-06 2023-07 → 2023-09

4 2022-10 → 2023-09 2023-10 → 2023-12

... continue rolling forward ...

16 2024-10 → 2025-09 2025-10 → 2025-12

Concatenate the 16 out-of-sample returns -> realistic equity curve.Si la curva concatenada te da un Sharpe de 0.6, esa es tu expectativa honesta. El 1.8 era sesgo de selección disfrazado de rendimiento.

Qué puede salir mal de todos modos

El walk-forward no es magia. Tres modos de fallo son comunes. Primero, si pasas por walk-forward la búsqueda de parámetros pero no la estructura de la estrategia, sigues haciendo curve-fitting a un nivel superior — elegir el conjunto de indicadores es en sí una optimización. Segundo, si tus ventanas out-of-sample son diminutas (digamos, dos semanas), solo estarás muestreando ruido. Tercero, si miras los resultados out-of-sample para decidir si conservas la estrategia, los has contaminado — ahora forman parte de tu proceso de decisión y han perdido su valor predictivo.

Un fragmento de conjunto de reglas

En Noon Barbari, el optimizador walk-forward toma el mismo conjunto de reglas YAML que usarías para un backtest. Un ejemplo mínimo de un cruce de EMA con dos parámetros a barrer:

strategy:

name: ema_cross

indicators:

- id: fast

kind: EMA

period: { sweep: [10, 14, 21, 34, 55] }

- id: slow

kind: EMA

period: { sweep: [50, 100, 200] }

rules:

entry: { type: cross_above, left: fast, right: slow }

exit: { type: cross_below, left: fast, right: slow }

risk:

size_pct: 0.5

stop_loss_atr: 2.5

walk_forward:

in_sample_months: 12

out_of_sample_months: 3

mode: rollingPasa ese archivo por el optimizador walk-forward y obtienes un informe por ventana más la curva out-of-sample cosida. La documentación de walk-forward cubre el esquema completo y las funciones objetivo que soporta el optimizador.

¿Cuánta degradación es normal?

La investigación de la industria ha encontrado de forma consistente que el rendimiento out-of-sample promedia el 30-60% del rendimiento in-sample entre clases de activos. Si tu estrategia sobrevive al walk-forward con un Sharpe de aproximadamente la mitad de lo que prometía la optimización in-sample, eso es sano. Si sobrevive con el 90% del número in-sample, sospecha — probablemente has probado demasiado pocas combinaciones de parámetros como para estar explorando de verdad el espacio de parámetros.

Próximos pasos

Empieza con la guía de inicio para construir tu primer conjunto de reglas, luego apunta la documentación de backtesting a cualquier periodo histórico para obtener una curva de comprobación. Cuando estés conforme con la estructura, activa el walk-forward y mira cómo cae el Sharpe. Esa caída es la verdad.

Pruébalo con tus datos

Cada concepto de arriba está implementado en la plataforma. Backtest, walk-forward, paper trading, luego live — el mismo conjunto de reglas en cada etapa.