Sur cette page

Vous avez lancé un backtest. La courbe d'equity monte vers la droite. Taux de réussite 68 %, profit factor 2,3, Sharpe 1,9. Vous engagez le capital, vous branchez le bot en réel, et en deux semaines vous êtes à -14 % sans pouvoir expliquer pourquoi. Bienvenue dans la leçon la plus chère du quant particulier : un backtest in-sample unique est presque toujours overfit, et vous n'avez aucun moyen de savoir de combien.

L'optimisation walk-forward (WFO) est la méthode par laquelle les quants professionnels arrêtent de se mentir à eux-mêmes. L'idée est plus ancienne que le trading algorithmique lui-même — découper vos données en tranches, optimiser sur le passé, tester sur un futur que vous n'avez pas encore vu, puis avancer et recommencer.

Ce qu'est réellement le walk-forward

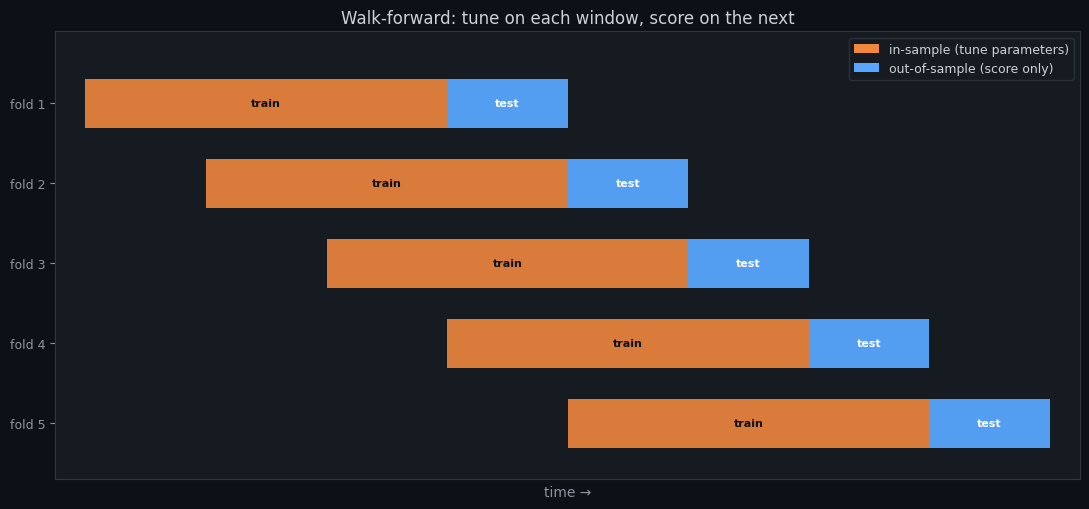

Une exécution walk-forward fait trois choses en boucle : choisir une fenêtre de données historiques (la fenêtre in-sample), chercher les paramètres de votre stratégie qui maximisent l'objectif (Sharpe, CAGR, peu importe), puis évaluer ces paramètres figés sur la tranche de données suivante (la fenêtre out-of-sample). Faites glisser les fenêtres vers l'avant et répétez jusqu'à couvrir tout l'historique.

Ce que vous obtenez n'est pas une courbe d'equity, c'est une chaîne de courbes out-of-sample cousues bout à bout. Chaque dollar de P&L sur cette chaîne a été gagné sur des données que l'optimiseur n'avait jamais vues. Si la chaîne ressemble à la courbe in-sample, vous avez une vraie stratégie. Si elle s'effondre, vous avez du curve-fitting.

Fenêtres ancrées vs glissantes

Il existe deux variantes. Le walk-forward ancré garde fixe le début de la fenêtre in-sample et l'agrandit à mesure que le test avance — chaque itération voit plus d'historique. Le walk-forward glissant garde la fenêtre in-sample de la même longueur et fait glisser les deux extrémités. L'ancré est le bon défaut pour les marchés qui évoluent lentement ; le glissant est le bon défaut si vous soupçonnez un changement de régime.

La plupart des outils grand public, y compris le testeur de stratégies de TradingView, ne font ni l'un ni l'autre. Ils lancent une optimisation, rapportent les meilleurs paramètres, et s'arrêtent. Les chiffres que vous voyez à l'écran sont la borne haute de ce que la stratégie peut faire sur le passé. La borne basse — ce qu'elle fera sur le futur — est invisible.

Un exemple concret

Supposons que vous testiez un croisement d'EMA sur BTC/USDT en 4h de janvier 2022 à décembre 2025. Un backtest naïf optimise la paire d'EMA rapide/lente sur les quatre années et rapporte un Sharpe de 1,8. Une exécution walk-forward avec un calendrier de 12 mois in-sample / 3 mois out-of-sample ressemblerait à ceci :

# Iteration In-sample window Out-of-sample window

1 2022-01 → 2022-12 2023-01 → 2023-03

2 2022-04 → 2023-03 2023-04 → 2023-06

3 2022-07 → 2023-06 2023-07 → 2023-09

4 2022-10 → 2023-09 2023-10 → 2023-12

... continue rolling forward ...

16 2024-10 → 2025-09 2025-10 → 2025-12

Concatenate the 16 out-of-sample returns -> realistic equity curve.Si la courbe concaténée vous donne un Sharpe de 0,6, c'est votre attente honnête. Le 1,8 n'était que du biais de sélection déguisé en performance.

Ce qui peut encore mal tourner

Le walk-forward n'est pas magique. Trois modes de défaillance sont courants. Premièrement, si vous passez au walk-forward la recherche de paramètres mais pas la structure de la stratégie, vous faites encore du curve-fitting à un niveau supérieur — choisir le jeu d'indicateurs est en soi une optimisation. Deuxièmement, si vos fenêtres out-of-sample sont minuscules (disons deux semaines), vous ne ferez qu'échantillonner du bruit. Troisièmement, si vous regardez les résultats out-of-sample pour décider de garder ou non la stratégie, vous les avez contaminés — ils font désormais partie de votre processus de décision et ont perdu leur valeur prédictive.

Un extrait de jeu de règles

Sur Noon Barbari, l'optimiseur walk-forward prend le même jeu de règles YAML que vous backtesteriez. Un exemple minimal pour un croisement d'EMA avec deux paramètres à balayer :

strategy:

name: ema_cross

indicators:

- id: fast

kind: EMA

period: { sweep: [10, 14, 21, 34, 55] }

- id: slow

kind: EMA

period: { sweep: [50, 100, 200] }

rules:

entry: { type: cross_above, left: fast, right: slow }

exit: { type: cross_below, left: fast, right: slow }

risk:

size_pct: 0.5

stop_loss_atr: 2.5

walk_forward:

in_sample_months: 12

out_of_sample_months: 3

mode: rollingPassez ce fichier dans l'optimiseur walk-forward et vous obtenez un rapport par fenêtre plus la courbe out-of-sample recousue. La documentation walk-forward couvre le schéma complet et les fonctions objectif que l'optimiseur prend en charge.

Quel niveau de dégradation est normal ?

La recherche du secteur constate de façon récurrente que la performance out-of-sample représente en moyenne 30 à 60 % de la performance in-sample, toutes classes d'actifs confondues. Si votre stratégie survit au walk-forward avec un Sharpe d'environ la moitié de ce que promettait l'optimisation in-sample, c'est sain. Si elle survit avec 90 % du chiffre in-sample, méfiez-vous — vous avez probablement testé trop peu de combinaisons de paramètres pour explorer réellement l'espace des paramètres.

Prochaines étapes

Commencez par le guide de démarrage pour construire votre premier jeu de règles, puis pointez la documentation de backtesting sur n'importe quelle période historique pour obtenir une courbe de contrôle. Une fois satisfait de la structure, activez le walk-forward et regardez le Sharpe chuter. Cette chute, c'est la vérité.

Essaie-le sur tes propres données

Chaque concept ci-dessus est implémenté dans la plateforme. Backtest, walk-forward, paper trading, puis passage en live — même jeu de règles à chaque étape.